中小企業の資金繰り戦略 基礎理解から実務改善、そして継続成長への道筋とは

中小企業の経営において、資金繰りは文字通り「血液」といえるほど重要な要素です。どれほど優れた製品やサービスを提供していても、また将来性が見込まれるビジネスモデルを有していても、手元資金が回らなくなれば事業運営は立ち行かなくなります。安定した資金繰りを実現できれば、日常的な支払いの滞りや一時的な資金ショートへの不安から解放され、より戦略的な投資や新規事業拡大への道筋を見出しやすくなります。

一方で、十分な検討や対策が行われていないと、予期せぬ出費や経済環境の変化によって、思わぬ資金不足に陥ることがあります。特に中小企業においては、社内の財務担当者が限られ、経営者自身が資金繰りを深く理解してマネジメントすることが求められるケースは少なくありません。

本記事では、中小企業の担当者や経営層に向けて、資金繰りの基本から改善策、長期的な経営戦略における資金繰り計画の立て方まで、包括的な視点から解説します。日々の現場で頭を悩ませている担当者にとって、具体的な手がかりとなることを目指し、また経営者にとっては、次の一手を打つためのヒントとなる内容を提供したいと考えています。

資金繰りは単なる会計上のテクニックではなく、企業の存続と成長を左右する経営課題です。今後の事業を健全に発展させていくためには、資金繰り改善の糸口を見出し、長期的な視点で最適化を図ることが不可欠でしょう。

もくじ

- 資金繰りの重要性と中小企業が直面する課題

- 資金繰りの基本構造とキャッシュ・フローへの理解

- 日々の実務で役立つ資金繰り管理のポイント

- 売上代金回収サイクルの改善と与信管理の強化

- 仕入先や外部パートナーとの関係構築による仕入・支払い条件の最適化

- 在庫管理とコスト削減による資金繰り改善

- 金融機関や公的支援制度の活用と資金調達戦略の見直し

- 短期的な資金ショート対策と緊急時の方策

- 中長期的な経営計画と資金繰り予測の立て方

- 経営者や担当者が意識すべきマインドセットと組織体制

- まとめ:健全な資金繰りが中小企業を未来へ導く

資金繰りの重要性と中小企業が直面する課題

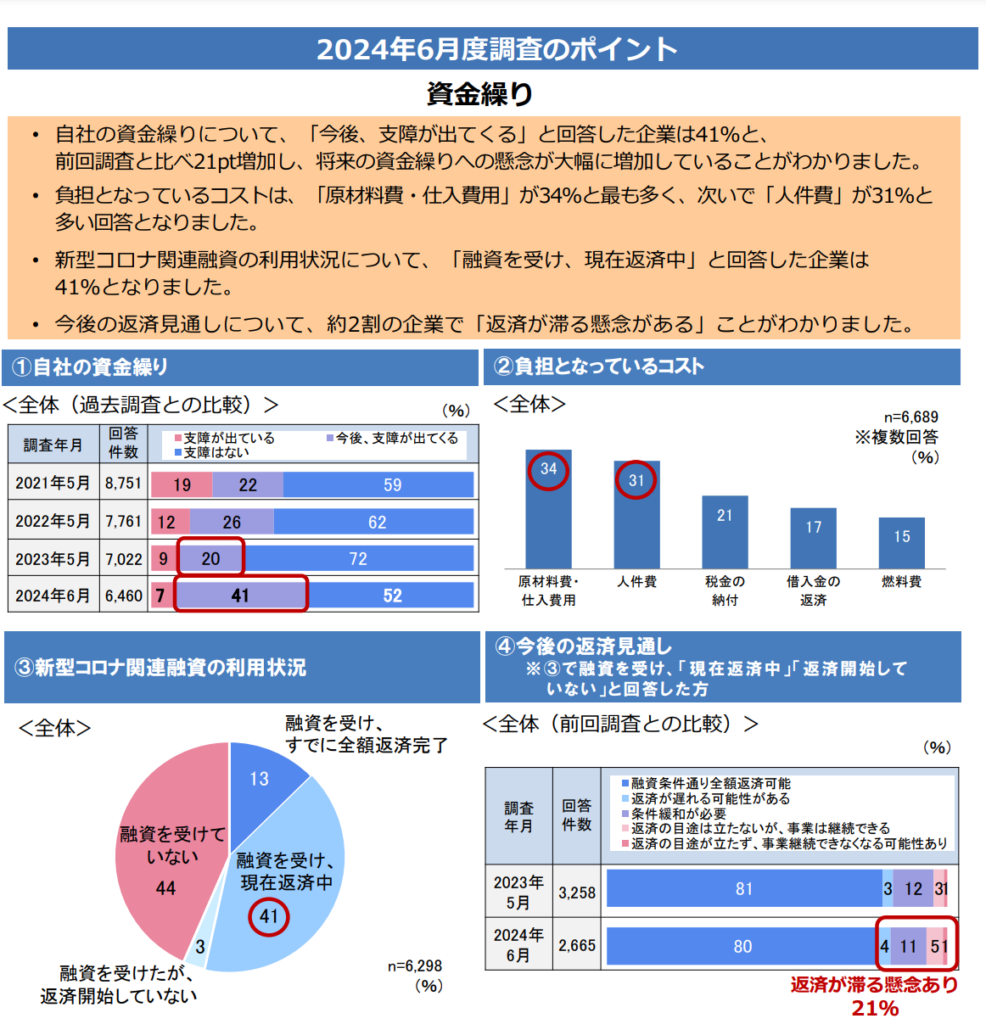

大同生命の調査によると、自社の資金繰りについて「今後、支障が出てくる」と回答した企業が全体の4割を超えることが明らかになった。この結果、中小企業が将来の資金繰りに対して懸念を抱いている状況が浮き彫りとなっています。

コロナ禍を経て一度は資金繰りの危機を脱したものの、原材料費・仕入費用等の高騰や人件費が負担となり更に企業を圧迫している現状が浮き彫りとなりました。

中小企業は大企業と比較して金融基盤や信用度が脆弱になりやすく、金融機関に対する交渉力が十分に発揮しにくい傾向があります。十分な資金が確保できない場合、ほんの数百万円から数千万円ほどの不足であっても、事業継続が危ぶまれる深刻な事態へと発展する可能性があります。また、与信力が低く、資金調達条件が厳しくなりやすい環境の為、たとえ継続的な利益を生み出していたとしても、一時的な資金ギャップが生じた際には深刻な影響を及ぼすことが少なくありません。

こうした不安定な状況下であっても、資金繰りが円滑であれば、一時的な売上減少や取引先からの支払い遅延、さらには突発的な設備投資など、様々な変動要因に対して柔軟な対応が可能になります。

さらに、中小企業においては経営者が営業、総務、現場指揮といった複数の業務を兼任することが多く、その結果、資金繰りを専門的に担当できる人材や時間が十分に確保できないケースも珍しくありません。そのため、資金繰りの状況把握が後手に回り、気づいた時には既に手遅れになっている状況も見受けられます。こうした課題に対処するためには、資金繰りに関する問題をできる限り早期に発見し、早期に対策を講じることが極めて重要です。また、持続的な成長を遂げるためには、資金繰りに対する綿密な事前計画と、定期的かつ継続的なモニタリングを行う姿勢が欠かせません。

資金繰りの基本構造とキャッシュ・フローへの理解

資金繰りを正しく理解するためには、まずキャッシュ・フローの概念をしっかりと把握することが重要です。企業には売掛金や買掛金、在庫など、会計上の数値がさまざま存在しますが、これらは必ずしも即時に現金化できるわけではありません。帳簿上では利益が計上されているにもかかわらず、実際には現金が不足して支払いが行えない「黒字倒産」と呼ばれる事態は、キャッシュ・フロー管理が不十分なまま売上拡大に注力してしまった結果、起こり得る典型的な問題といえます。

キャッシュ・フローは、大きく「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」の3つの領域に分類できます。中小企業が直面しがちな課題の多くは、営業活動によるキャッシュ・フローが安定しない一方で、仕入代金や給与、諸経費などの支払いが日々発生し、入金よりも支払いが先行してしまうことにあります。「売上は上がっているのに手元にお金がない」という状況を防ぐには、キャッシュが実際にどのようなタイミングで入出金されるのかを丁寧に把握し、計画的な予測を行うことが欠かせません。

日々の実務で役立つ資金繰り管理のポイント

日常的な業務のなかで資金繰りを改善するためには、まず自社の資金状況を「見える化」することから始めることが肝心です。具体的には、月次や週次、さらには日次単位で資金収支を把握できる仕組みを整え、入出金のずれを早期に察知できるようにすることが効果的です。日々の入出金予定を明確にし、将来の不足が予測できれば、金融機関への相談や請求・支払い条件の再交渉など、事前の対策を立てやすくなります。

また、担当者や経営者が資金面で判断を下す際には、感覚的な勘に頼るのではなく、できる限り正確な数値や根拠に基づいて意思決定を行うことが望ましいです。たとえば、定期的な試算表や資金繰り表を作成しておくことで、銀行口座の残高や現金手持ち額、運転資金ラインの変動を常に「見える状態」に保つことができます。こうした管理の強化は、日々の業務負担が一時的に増えるように見えるかもしれませんが、長期的に見ると、不用意な資金ショートを回避し、健全な経営を継続するための大きな武器となります。

売上代金回収サイクルの改善と与信管理の強化

資金繰りを改善するうえで、売上代金の回収スピードを向上させることは非常に有効な手段です。顧客に対して売掛条件を見直し、できる限り早期の入金が見込める取引条件を模索することで、キャッシュ・フローの改善につながります。また、取引先の与信管理を強化し、支払いが遅れがちな顧客に対して販売条件を適宜見直すことで、滞留する売掛金を削減することも有効です。

ただし、条件を過度に厳しくしすぎると顧客離れを招く可能性があるため、顧客との信頼関係を保ちつつ、資金回収を円滑化する適切なバランスが求められます。定期的な支払い状況のチェックや顧客別売掛管理台帳の整備によって、営業担当者と経理担当者が顧客ごとの信用状況や支払い履歴を把握しやすくなります。こうした着実な管理と改善の積み重ねによって、長期的な資金繰りの安定を実現できるようになります。

仕入先や外部パートナーとの関係構築による仕入・支払い条件の最適化

仕入先や下請け業者との良好な関係は、単なる価格交渉にとどまりません。支払いサイト(支払いまでの期間)の延長や条件の柔軟な変更など、取引条件を見直すことで資金繰りの改善を図ることが可能です。長年取引を続けているパートナーであれば、時には一時的な資金不足に対して理解を示してもらえる場合もあります。たとえば、仕入先に支払いサイトをわずかに延ばしてもらうことで、売上金の回収までの時間差を埋めることができます。

ただし、こうした条件変更は相互信頼に基づく交渉であり、相手方にも事情があることを忘れてはなりません。条件改善が相手企業に過度な負担とならないよう、例えば、ロットをまとめた発注によるコストダウンの提案など、双方がメリットを享受できる「Win-Win」の関係を目指すことが大切です。こうした交渉は、日常的な情報共有や信頼関係の構築が不可欠な土台となります。長期的な視野をもって関係性を深めることで、仕入・支払い条件の最適化を進めることが可能になります。

在庫管理とコスト削減による資金繰り改善

在庫を過剰に抱えると、商品の現金化が進まず、資金が倉庫内に滞留してしまいます。中小企業において在庫削減は、資金繰り改善の大きな鍵となりますので、不要な在庫の保有は可能な限り避けるべきです。そのためには、需要予測の精度向上や生産・仕入れにおける計画的なコントロールが求められます。ITツールや在庫管理システムを導入し、必要な時に必要な量を確保すると同時に、不要な在庫を削減することで、資金効率を高めることができます。

また、コスト削減に取り組むことによっても資金繰りは改善します。たとえば、固定費の見直しや光熱費・通信費の削減、取引先サプライヤーの選定見直しなど、小さな積み重ねが全体の改善につながります。ただし、コストカットは短期的な効果が期待できる一方で、品質低下や従業員のモチベーション低下につながらないよう、慎重な判断が求められます。経営者は、企業価値やサービス品質を維持しつつ、適切な範囲でコスト削減策を講じることで、長期的な資金繰りの安定を目指すことが可能になります。

金融機関や公的支援制度の活用と資金調達戦略の見直し

資金繰りに困難を感じた際には、金融機関や公的支援制度の活用を検討することが有効です。銀行借入だけでなく、日本政策金融公庫による低金利融資、信用保証協会の保証制度、さらには中小企業向けの補助金や助成金など、さまざまな制度を上手に組み合わせることで必要な資金を確保し、将来に向けた投資を行いやすくなります。また、金融機関との関係構築は、単なる一時的な資金確保にとどまらず、将来的な融資枠拡大にもつながりますので、日頃から経営状況を丁寧に説明し、信頼関係を深めておくことが望ましいです。

さらに、資金調達戦略を見直すことで、銀行借入以外の選択肢も検討できます。たとえば、クラウドファンディングやファクタリング、ベンチャーキャピタルからの出資といった多様な手段を視野に入れ、自社の事業フェーズやビジネスモデルに合わせて選択することによって、より柔軟で安定した資金調達環境が整います。

短期的な資金ショート対策と緊急時の方策

急激な経済変動や主要取引先の倒産、自然災害による営業停止など、予期せぬ事態は中小企業にとって大きな脅威となり得ます。こうした緊急事態に備え、短期的な資金ショートが起きた場合の対応策をあらかじめ用意しておくことが非常に重要です。たとえば、銀行からの短期融資枠を確保しておいたり、ファクタリングを活用する選択肢を整えておくなど、緊急時に即応できる態勢を整えることで、深刻なダメージを回避できます。

緊急時には迅速かつ的確な判断が求められますので、経営層は緊急時の意思決定プロセスを明確にし、社外の金融アドバイザーや顧問税理士など、必要に応じた外部支援を確保しておくことが望ましいです。最悪の事態を想定し、適切な準備を行うことが、企業の生存確率を大きく高めます。

中長期的な経営計画と資金繰り予測の立て方

資金繰り対策は、短期的な凌ぎだけでなく、中長期的な視点から計画することでより大きな効果を発揮します。3年、5年先を見据えた事業計画の中で、売上高や費用構造、投資スケジュールを想定し、それに合わせて資金繰り予測を立てることで、将来のリスクや必要資金量を明確にすることができます。計画は想定であり、実績との差異は避けられませんが、この差異を把握し軌道修正を行う過程そのものが、経営者や担当者にとって貴重な学びとなります。

また、成長投資のための資金と日々の運転資金を明確に区分し、どの時点でどの程度の資金が必要となるのかを予測しておくことも重要です。将来の資金ニーズに合わせた資金調達戦略を立てることで、足元の資金繰りに余裕が生まれ、より戦略的な経営判断が可能になります。

経営者や担当者が意識すべきマインドセットと組織体制

資金繰り改善には、単なる数字の管理だけでなく、組織全体における考え方や行動原則が深く関わっています。経営者が資金繰りを経営上の重要課題として明確に示し、その意識を社内に共有することで、各部門は費用削減や売上回収への取り組みにより一層の責任感を持つようになります。また、財務・経理担当者と営業担当者が日常的に情報を交換し、顧客の支払傾向や仕入先の条件変更、在庫の状況などを共有することは、リアルタイムでの意思決定を可能にします。

さらに、こうした情報共有は、お互いの立場や業務を理解し合うことで成り立ちます。トップダウンの方針だけでなく、現場からの改善提案を受け入れる風土を育むことも効果的です。社員が自らの業務が資金繰りにどのように影響しているかを理解すれば、より積極的な改善行動が促され、組織全体での資金繰り安定につながります。

まとめ:健全な資金繰りが中小企業を未来へ導く

資金繰りは企業経営における基盤であり、これを軽視することは、企業の命綱を手放すような行為です。中小企業においては特に、資金繰りが企業の存続と成長を左右する重要課題となり得ますが、一方で、適切な管理や改善策の実行によって他社との差別化や成長加速をも実現できる大きな機会でもあります。

本記事では、資金繰りの基本構造から日常業務における改善策、外部資源の活用、緊急時の対応、中長期的な視点での計画立案、さらには組織体制やマインドセットの在り方まで、幅広いテーマを扱いました。これらの取り組みは、即座に目に見える成果を生むとは限りませんが、着実に実践することで、健全な資金循環が実現し、金融機関や取引先との信頼関係も強まります。その結果、経営者や担当者は将来のチャンスを逃さず、新たな可能性に挑戦できるようになります。

資金繰りを制することは、市場の変化や不測の事態に柔軟に対応する力を身につけることでもあります。こうした対応力こそが、中小企業を未来へ導く原動力となり、企業の持続的な発展につながるのです。